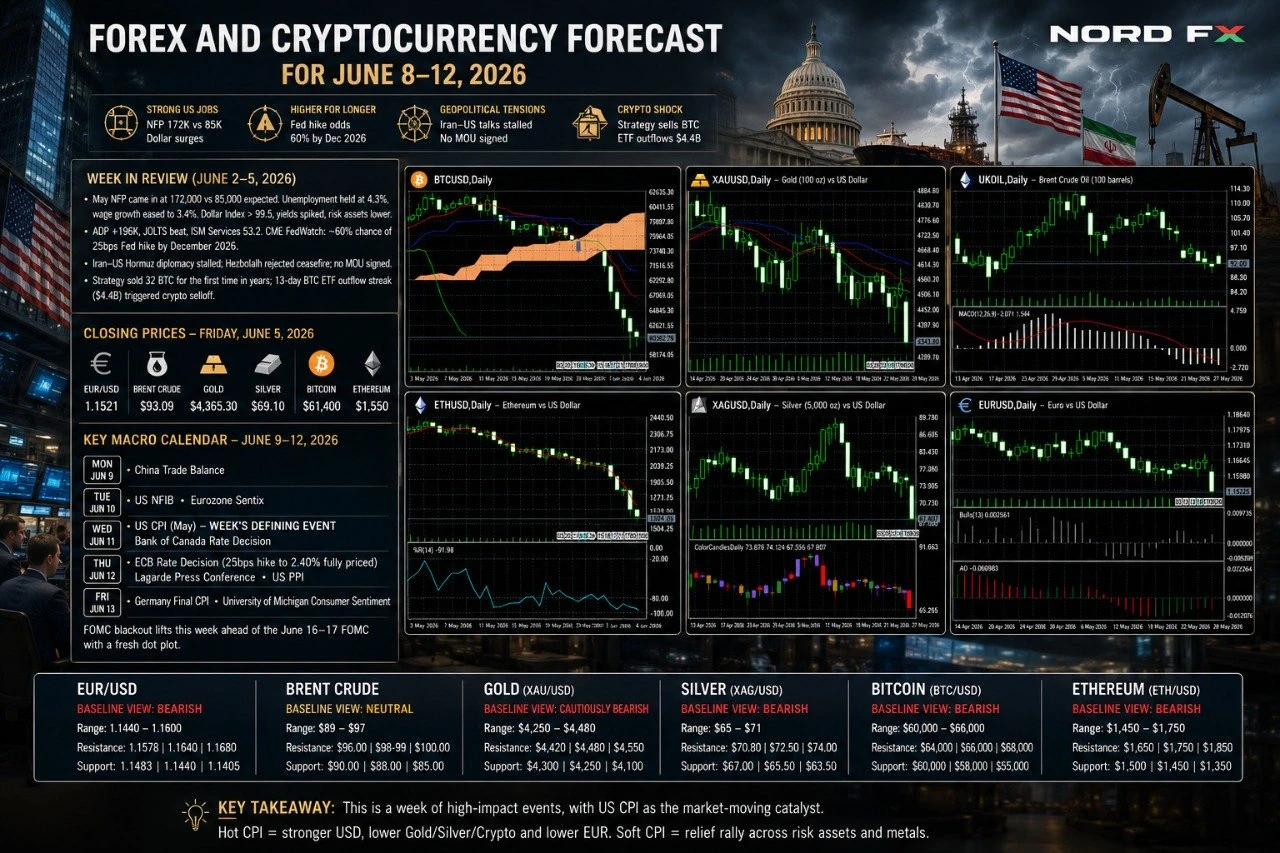

أسفر الأسبوع الممتد من 2 إلى 5 يونيو عن صدمة اقتصادية كلية حاسمة. جاءت بيانات الرواتب غير الزراعية (NFP) لشهر مايو يوم الجمعة عند 172,000 وظيفة – أكثر من ضعف توقعات الإجماع البالغة 85,000 – فيما جرى تعديل أبريل صعوداً إلى 179,000. ظل معدل البطالة عند 4.3% ونما الأجر السنوي بشكل أكثر تواضعاً إلى 3.4%. دفعت هذه المفاجأة القوية مؤشر الدولار الأمريكي فوق 99.5، وأشعلت مسيرة صاعدة لعوائد سندات الخزانة، وضغطت على الأصول الخطرة على نطاق واسع. في وقت سابق من الأسبوع، تجاوز مؤشر ADP التوقعات بـ +196,000، وجاء مؤشر JOLTS بمفاجأة إيجابية، كما طبع مؤشر ISM للخدمات عند 53.2 مع تصاعد مكوّن الأسعار المدفوعة. أداة CME FedWatch تسعّر الآن احتمالاً بنسبة ~60% لرفع الفيدرالي أسعار الفائدة 25 نقطة أساس بحلول ديسمبر 2026 – الأعلى منذ مارس.

على الصعيد الجيوسياسي، تعثّرت دبلوماسية إيران–الولايات المتحدة بشأن مضيق هرمز: رفضت طهران التأكيد على أي تقدم، ورفض حزب الله وقف إطلاق النار بين إسرائيل ولبنان بوساطة أمريكية، ولم يُوقَّع أي مذكرة تفاهم. في عالم العملات المشفرة، باعت شركة Strategy (المعروفة سابقاً بـ MicroStrategy) 32 بيتكوين لأول مرة منذ سنوات – رقم هزيل الحجم لكنه مدمّر رمزياً – ما أشعل موجة متتالية من التصفيات الرافعة. وبالتزامن مع سلسلة تدفقات خروج قياسية من صناديق ETF الفورية للبيتكوين امتدت 13 يوماً بقيمة 4.4 مليار دولار، انهار قطاع العملات المشفرة إلى أدنى مستوياته خلال أشهر عدة.

أسعار الإغلاق، الجمعة 5 يونيو 2026:

EUR/USD – 1.1521 | برنت – 93.09 دولار | الذهب (XAU/USD) – 4,365.30 دولار | الفضة (XAG/USD) – 69.10 دولار | البيتكوين – 61,400 دولار | إيثريوم – 1,550 دولار

التقويم الاقتصادي الكلي الرئيسي، 8–12 يونيو: الاثنين: الميزان التجاري الصيني. الثلاثاء: مؤشر NFIB الأمريكي؛ مؤشر Sentix لمنطقة اليورو. الأربعاء: مؤشر CPI الأمريكي لشهر مايو – الحدث المحوري للأسبوع؛ قرار سعر الفائدة لبنك كندا. الخميس: قرار سعر الفائدة للمركزي الأوروبي ECB (رفع 25 نقطة أساس إلى 2.40% مُسعَّر بالكامل)؛ مؤتمر لاغارد الصحفي؛ مؤشر PPI الأمريكي. الجمعة: قراءة CPI الألماني النهائية؛ ثقة المستهلك بجامعة ميشيغان. تنتهي فترة الصمت للجنة الفيدرالية FOMC هذا الأسبوع قُبيل اجتماع FOMC في 16–17 يونيو مع مخطط النقاط الجديد.

EUR/USD

أغلق EUR/USD عند 1.1521 (إغلاق الأسبوع الماضي 29 مايو: 1.1660؛ النطاق لـ 52 أسبوع 1.1343–1.2079؛ التقييم اليومي: بيع قوي). كسر الزوج بحسم دون المتوسط المتحرك لـ 200 يوم وعنقود الدعم 1.1580–1.1600 جراء صدمة NFP، خاسراً نحو 1.4% على أسبوعي. هبط مؤشر RSI إلى 35–38 – ذروة البيع على الرسم اليومي، غير أن الرسم الأسبوعي يتيح مساحة لمزيد من الهبوط. كانت محاضر المركزي الأوروبي قد كشفت أن صانعي السياسات ناقشوا رفع الفائدة في أبريل، والأسواق تُسعّر بالكامل رفعاً بـ 25 نقطة أساس من ECB في 12 يونيو. بيد أن مع تسعير هذا الرفع، صار المجهول الحاسم هو بيانات CPI الأمريكية يوم الأربعاء.

المحفزات الرئيسية: CPI الأمريكي (الأربعاء): التوقعات الإجماعية ~4.2% على أساس سنوي بعد مفاجأة أبريل 3.8%. قراءة فوق 4.5% ستكون صعودية للدولار بشكل حاسم وتستهدف 1.1440؛ قراءة دون 4.0% تفتح مسار ارتداد نحو 1.1580–1.1620. ECB (الخميس): توجيهات متشددة تلمّح إلى رفع إضافي إيجابية لليورو؛ إشارة رفع واحد ثم توقف تمدّد الخسائر. مؤشر PPI الأمريكي (الخميس) وثقة UoM (الجمعة) ثانويان.

المقاومة: 1.1578/1.1600، 1.1640، 1.1680 │ الدعم: 1.1483/1.1497، 1.1440، 1.1405/1.1417

الرأي الأساسي: هبوطي. تكسّر NFP دون 1.1580 يبقي الاتجاه الهابط لأبريل سليماً. المخاطر غير المتماثلة تميل نحو الهبوط في حال قراءة CPI مرتفعة. قراءة CPI منخفضة المفاجأة هي أوضح سيناريو صعودي لليورو. السيناريو الأساسي: نطاق 1.1440–1.1600.

النفط الخام برنت

استقر برنت عند 93.09 دولار (+2.2% على أساس أسبوعي؛ النطاق لـ 52 أسبوع 58.72–126.41 دولار؛ الإشارة اليومية: بيع). ارتفع برنت رغم النفور من المخاطرة، إذ تعثّرت دبلوماسية إيران–الولايات المتحدة كلياً: نفت طهران أي تقدم وشيك، ورفض حزب الله وقف إطلاق النار، ولم تُوقَّع مذكرة تفاهم. أكدت بيانات EIA وقوع ستة أسابيع متتالية من تراجع مخزونات النفط الخام الأمريكية. على الجانب السلبي، تراجعت واردات النفط الصيني إلى أدنى مستوى في 10 سنوات مما يشير إلى رياح معاكسة من جانب الطلب، كما يضيف إعادة تسعير النمو العالمي الناجمة عن NFP مزيداً من الضغط. يظل المتوسط المتحرك لـ 100 يوم (~98–99 دولار) السقف العلوي.

المحفزات الرئيسية: إيران/هرمز – الثنائية الحاسمة: إشارة هدنة تُهبط برنت نحو 88–85 دولار؛ تصعيد هرمز يعيد الاستهداف نحو 97–100 دولار. بيانات التجارة الصينية (الاثنين). مخزونات EIA (الأربعاء). CPI الأمريكي (الأربعاء): قراءة حارة تُشير إلى طلب عالمي أكثر تشدداً؛ مفاجأة هبوطية داعمة للنفط بشكل طفيف.

المقاومة: 96.00 دولار، 98.00–99.00 دولار (متوسط متحرك 100 يوم)، 100.00 دولار │ الدعم: 90.00 دولار، 88.00 دولار، 85.00 دولار

الرأي الأساسي: محايد مدفوع بالجيوسياسة. ستة أسابيع متتالية من تراجع المخزونات وتقييم IEA المستمر لعجز العرض يوفران أرضية حول 88–90 دولار. ضعف الطلب الصيني وإعادة تسعير النمو تحدّان من الصعود. اختراق دبلوماسي في عطلة نهاية الأسبوع هو الحدث الوحيد القادر على دفع برنت دون 88 دولار. السيناريو الأساسي: 89–97 دولار، مرتبط بحل مذكرة التفاهم/هرمز.

الذهب (XAU/USD)

أغلق الذهب الفوري عند 4,365.30 دولار – أدنى إغلاق له في 2026 – منخفضاً بنحو 4.9% خلال الأسبوع من 4,593.00 دولار (النطاق لـ 52 أسبوع 3,247.86–5,595.46 دولار؛ التقييم اليومي: بيع قوي). المعدن أدنى بنحو 22% من قمته التاريخية في يناير قرب 5,595 دولار، لكنه لا يزال يسجل ارتفاعاً بنسبة +31% على أساس سنوي. يعكس التراجع صعود الدولار بفعل NFP، وعوائد السندات الأمريكية لأجل 10 سنوات قرب 4.60%، وتبدّد جزئي لمخاطر الذيل الكارثية لهرمز. تظل أهداف جولدمان ساكس (5,400 دولار) وجيه بي مورغان (5,900 دولار) للنهاية السنوية سارية المفعول مدعومةً بمشتريات قياسية للبنوك المركزية وتدفقات إزالة الدولرة. يقف الذهب الآن عند مفترق حاسم: إما صمود منطقة 4,300–4,370 دولار أو كسر نحو 4,100 دولار.

المحفزات الرئيسية: CPI الأمريكي (الأربعاء): فوق 4.5% يرسّخ سردية رفع الفيدرالي ويستهدف 4,200–4,250 دولار؛ دون 4.0% يُفجّر ارتداداً معتبراً نحو 4,480–4,520 دولار ويُعيد فتح نقاش خفض الفائدة. رفع ECB (الخميس) – توجيهات متشددة وانتعاش اليورو يُضعفان الدولار هامشياً مما يساعد الذهب على الاستقرار. PPI الأمريكي وتوقعات تضخم UoM (الخميس/الجمعة) إضافيان.

المقاومة: 4,420 دولار، 4,480–4,500 دولار، 4,550 دولار │ الدعم: 4,300 دولار، 4,250 دولار، 4,100 دولار

الرأي الأساسي: هبوطي بحذر على المدى القصير. الزخم سلبي بشدة، لكن ظروف الذروة البيعية العميقة على الرسم اليومي والقضية الهيكلية الصعودية طويلة الأجل (مشتريات البنوك المركزية، إزالة الدولرة) تحدّان من الجانب السلبي. قراءة CPI منخفضة هي المحفز الرئيسي للتعافي. السيناريو الأساسي: 4,250–4,480 دولار. أهداف الصعود طويل الأجل (5,400–5,900 دولار) لا تزال سارية.

الفضة (XAG/USD)

أغلق الفضة الفورية عند 69.10 دولار – أدنى مستوى منذ أواخر مارس 2026 – هابطةً بنحو 9.3% خلال الأسبوع من 76.17 دولار (النطاق لـ 52 أسبوع 31.64–121.67 دولار؛ التقييم اليومي: بيع قوي). كانت الفضة الأكثر تضرراً من المعادن الثمينة إذ هبطت أكثر من الذهب، حيث فشل محركاها في آنٍ واحد: الجانب من المعادن الثمينة انهار أمام قوة الدولار وتشدد الفيدرالي، والجانب من المعادن الصناعية استسلم لضعف بيانات الاستيراد الصيني. اتسعت نسبة الذهب/الفضة قرب 63. يسجل RSI ذروة البيع بعمق لكن الزخم لا يزال سلبياً بشدة، كما يمثل متوسط بولينجر المتحرك لـ 20 يوماً (~77.50 دولار) مقاومة بعيدة في الأعلى.

المحفزات الرئيسية: بيانات التجارة الصينية (الاثنين) – أقوى محفز إيجابي قريب الأجل: واردات قوية تشير إلى انتعاش الطلب الصناعي. CPI الأمريكي (الأربعاء): قراءة حارة تبقي الفضة تحت ضغط؛ مفاجأة منخفضة تستهدف 73–75 دولار. رفع ECB (الخميس) – إيجابية هامشية عبر انتعاش اليورو. توقعات التضخم لـ 5 سنوات في UoM (الجمعة).

المقاومة: 72.00 دولار، 74.00 دولار (متوسط EMA لـ 20 يوماً)، 76.00 دولار │ الدعم: 67.00 دولار، 65.00 دولار، 60.00 دولار

الرأي الأساسي: هبوطي إلى محايد. كسر دون 73 ثم 70 دولار يفتح منطقة 65–67 دولار. قراءة CPI منخفضة هي أوضح محفز للارتداد، وإن كان كل دعم سابق قد أصبح الآن مقاومة. السيناريو الأساسي: 65–73 دولار. نسبة الذهب/الفضة قد تنكمش بحدة عند أي محفز صعودي للمخاطرة.

البيتكوين (BTC/USD)

أغلق البيتكوين عند نحو 61,400 دولار (أدنى يومي 59,099 دولار – أدنى مستوى منذ أكتوبر 2024؛ −16% على أساس أسبوعي من 73,565 دولار؛ النطاق لـ 52 أسبوع 60,187–126,186 دولار). يقع BTC أكثر من 51% دون قمته التاريخية في أكتوبر 2025 البالغة 126,198 دولار. كان الهبوط متعدد الأسباب: باعت Strategy 32 BTC – هزيل الحجم لكنه مدمّر رمزياً – مما أشعل تصفيات متتالية. كانت سلسلة تدفقات خروج صناديق ETF لـ 13 يوماً (4.4 مليار دولار) الأطول منذ إطلاق ETF. ضغطة ارتفاع عوائد الخزانة الجمعة بفعل NFP زادت من الضغط. المتوسط المتحرك الأسي لـ 200 يوم (~82,000 دولار) وضع سقفاً على كل ارتداد منذ ستة أسابيع. على الجانب الإيجابي، كسرت صناديق ETF السلسلة بصافي تدفق 3 مليون دولار يوم الخميس، وتبقى احتياطيات البورصات قرب أدنى مستوياتها في 7 سنوات، ويظل قانون CLARITY (تصويت لجنة المصرفية بمجلس الشيوخ 15–9) محفزاً هيكلياً إيجابياً مهماً.

المحفزات الرئيسية: أخبار إيران/هرمز في عطلة نهاية الأسبوع – يمكن للمخاطرة أن تُفجّر ارتداداً حاداً بتغطية مراكز قصيرة. CPI الأمريكي (الأربعاء): قراءة منخفضة تُعيد فتح سردية خفض الفائدة – أقوى محفز كلي إيجابي للـ BTC مستهدفاً 65,000–68,000 دولار؛ قراءة حارة تستهدف 57,000–55,000 دولار. رفع الصمت FOMC – يمكن لمتحدثي الفيدرالي تحريك الأسواق. قانون CLARITY – أي تقدم تشريعي إضافي إيجابي بشكل غير متماثل.

المقاومة: 63,000 دولار، 65,000 دولار، 68,000 دولار │ الدعم: 59,000–60,000 دولار (الأرضية الحرجة / منطقة أدنى 52 أسبوع)، 55,000 دولار، 52,000 دولار

الرأي الأساسي: هبوطي بحذر دون 65,000 دولار. قراءة CPI منخفضة هي أوضح محفز لتعافٍ معتبر. إغلاق مستدام دون 59,000 دولار يفتح 55,000 دولار. السيناريو الأساسي: نطاق 58,000–65,000 دولار.

إيثريوم (ETH/USD)

أغلق إيثريوم عند نحو 1,550 دولار (−22.2% على أساس أسبوعي من 1,992 دولار؛ النطاق لـ 52 أسبوع 1,388.12–4,955.90 دولار؛ التقييم اليومي: بيع قوي). تخلّف ETH كثيراً عن البيتكوين – نمط يستمر عادةً في بيئات النفور من المخاطرة حيث يتركّز رأس المال في الأصل الأكبر. بعد كسر 2,000 دولار الأسبوع الماضي، خسر ETH مستويات 1,800 و1,700 و1,650 دولار بسرعة يوم الجمعة. يقع ETH الآن بنحو 12% فقط فوق أدنى مستوياته لـ 52 أسبوعاً عند 1,388 دولار. سجّلت صناديق ETF الفورية لإيثريوم أكثر من 10 أيام متتالية من تدفقات الخروج خاسرةً 570 مليون دولار منذ مايو. يظل متوسط EMA لـ 50 يوماً (~2,175 دولار) والمتوسط المتحرك لـ 200 يوم (~2,200 دولار) مقاومةً بعيدة في الأعلى. ستاندرد تشارترد يتوقع أن يبلغ ETH 4,000 دولار بنهاية 2026. يظل قانون CLARITY – الذي يعالج تصنيف ETH كسلعة أو ورقة مالية مباشرةً – أقوى محفز إيجابي غير متماثل.

المحفزات الرئيسية: CPI الأمريكي (الأربعاء): قراءة دون 4.0% تستهدف 1,700–1,800 دولار؛ قراءة فوق 4.5% تضع أدنى مستوى 52 أسبوعاً 1,388 دولار في مرمى النظر. رفع ECB (الخميس) – إيجابية معتدلة عبر المخاطرة. قانون CLARITY – أي تصويت في مجلس الشيوخ/النواب هو أقوى محفز خاص بإيثريوم وغير متماثل.

المقاومة: 1,650 دولار، 1,750 دولار، 1,850 دولار │ الدعم: 1,500 دولار، 1,450 دولار، 1,388 دولار (أدنى 52 أسبوع)

الرأي الأساسي: هبوطي. تآكل سريع لمستويات دعم رئيسية متعددة، بنية تقنية متضررة بشدة، نسبة ETH/BTC في تدهور. التعافي فوق 1,850 دولار يستلزم قراءة CPI منخفضة ومركزياً أوروبياً بناءً. قانون CLARITY هو أقوى محفز صعودي مستقل. السيناريو الأساسي: نطاق 1,450–1,700 دولار.

الخلاصة

يُعدّ أسبوع 8–12 يونيو الأسبوع الاقتصادي الكلي الأكثر أهمية في 2026 حتى الآن، إذ يجمع CPI الأمريكي (الأربعاء) وقرار سعر فائدة ECB (الخميس، رفع 25 نقطة أساس إلى 2.40% مُسعَّر بالكامل) وPPI الأمريكي (الخميس) – وكلها قبل أيام من اجتماع FOMC في 16–17 يونيو مع مخطط نقاط جديد. تنتهي فترة صمت FOMC هذا الأسبوع، لذا قد يعود متحدثو الفيدرالي ليضخّموا ردود الفعل على CPI وECB. تظل ثنائية إيران/هرمز ورقة المفاجأة غير المجدولة: اختراق في عطلة نهاية الأسبوع سيُهبط برنت نحو 85–88 دولار، ويخفف الضغط على الدولار، ويُشعل ارتداداً للمخاطرة عبر جميع الأصول.

CPI الأمريكي يوم الأربعاء هو المحفز المحوري للأسبوع. قراءة فوق 4.5% (حارة): يتعرض EUR/USD لخطر 1.1440، يُعيد الذهب اختبار 4,200–4,250 دولار، يكسر البيتكوين 59,000 دولار، تستهدف الفضة 65 دولار، يقترب ETH من أدنى مستوياته لـ 52 أسبوعاً. قراءة دون 4.0% (منخفضة): يرتد EUR/USD نحو 1.1580–1.1620، يتعافى الذهب إلى 4,480–4,520 دولار، يستهدف البيتكوين 65,000–68,000 دولار، تحاول الفضة استعادة 73–75 دولار. رفع ECB يوم الخميس مُسعَّر – الأهم هو توجيهات لاغارد. إشارة متشددة: إيجابية لليورو. إشارة رفع واحد ثم توقف: EUR/USD يمتد في الهبوط بصرف النظر.

EUR/USD عند 1.1521: هبوطي، مستهدفاً 1.1440 عند CPI حار، و1.1580–1.1600 عند CPI منخفض. برنت عند 93.09 دولار: 89–97 دولار مدفوع بالجيوسياسة. الذهب عند 4,365.30 دولار: يحوم عند دعم حرج 4,300–4,370 دولار. الفضة عند 69.10 دولار: ذروة بيع عميقة، السيناريو الأساسي 65–73 دولار. البيتكوين عند 61,400 دولار: يدافع عن الأرضية 59,000–60,000 دولار. إيثريوم عند 1,550 دولار: قانون CLARITY وقراءة CPI منخفضة هما المحفزان الصعوديان الرئيسيان.

المجموعة التحليلية NordFX

إخلاء المسؤولية: هذه المواد ليست توصية استثمارية أو دليلاً للعمل في الأسواق المالية وهي لأغراض إعلامية فحسب. التداول في الأسواق المالية محفوف بالمخاطر وقد يؤدي إلى خسارة كاملة للأموال المودعة.

العودة العودة