5月18日至22日当周,市场走势由两大力量主导:鹰派FOMC会议纪要与霍尔木兹海峡脆弱的外交开局。4月29日的FOMC会议纪要(5月20日周三公布)显示美联储内部严重分歧:"许多与会者表示,他们宁愿取消宽松偏向",且多数人认为若通胀持续则加息是合理的。CME FedWatch目前为12月加息定价约35%的概率,2026年所有降息预期已完全消除。地缘政治方面,美国国务卿鲁比奥承认通过巴基斯坦斡旋的伊朗谈判取得"微小进展";德黑兰确认最新提案"部分弥合了分歧"——但伊朗最高领袖已下令浓缩铀须留存境内,令全面协议在结构上仍难以实现。原油期货当周跌幅逾6%,因市场对潜在协议达成进行了提前定价;而国际能源署重申,即便冲突于次月结束,全球石油市场至2026年10月仍将面临实质性供应短缺。标普全球欧元区5月22日闪值PMI显示,该地区自2023年末以来以最快速度收缩,投入通胀接近三年高点;标普全球警告欧元区CPI可能在未来数月接近4%。欧洲央行已暗示最早可能在6月会议上加息。

5月25日至29日宏观框架:美联储按兵不动,利率维持3.50–3.75%;欧洲央行最早6月加息;美元指数连续第二周守住99上方。

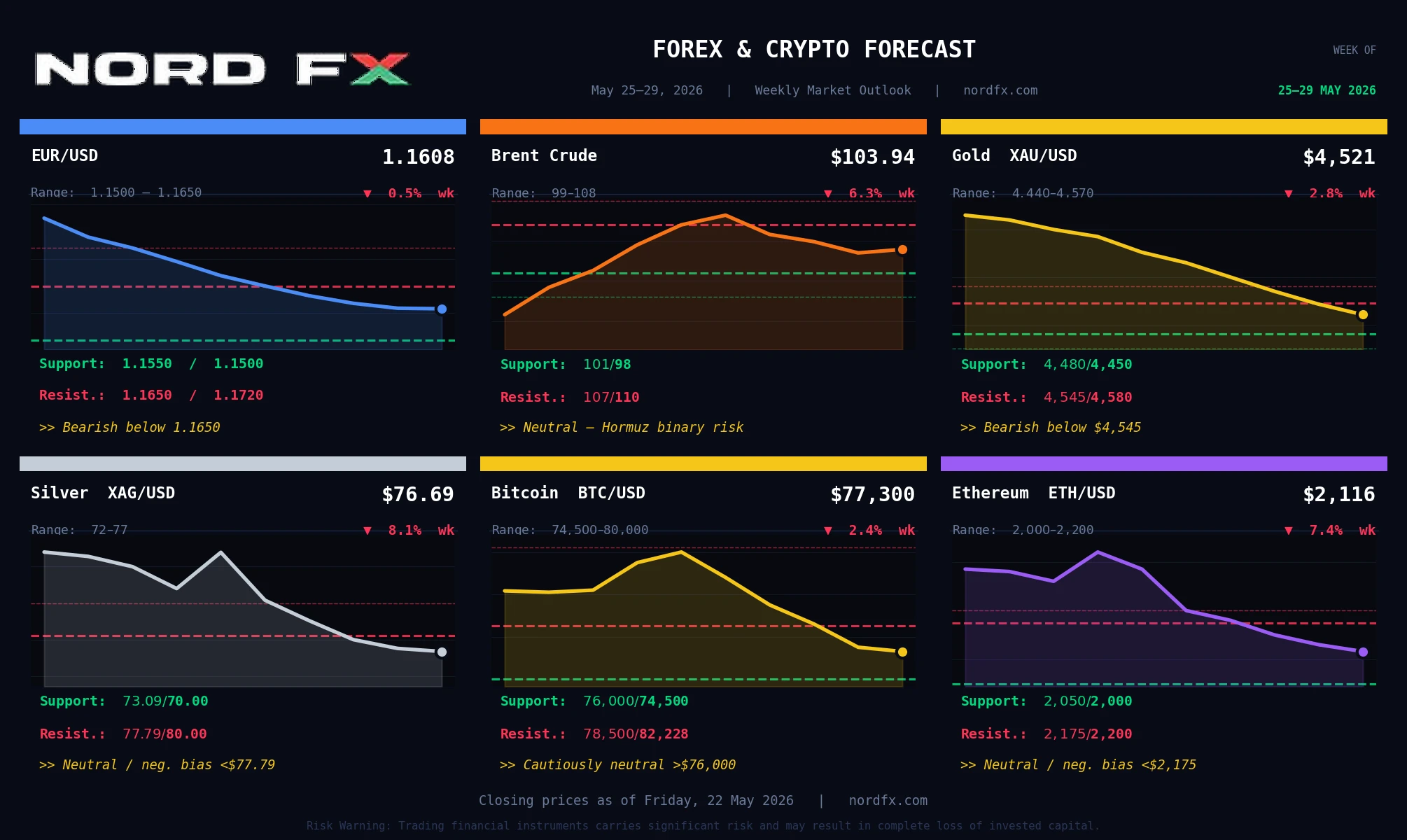

2026年5月22日(周五)收盘价:

欧元/美元 – 1.1608 | 布伦特原油期货 – $103.94 | 黄金(XAU/USD)– $4,521 | 白银(XAG/USD)– $76.69 | 比特币(BTC/USD)– $77,300 | 以太坊(ETH/USD)– $2,116

5月25日至29日关键宏观日历:美国市场5月25日(周一)休市(阵亡将士纪念日)。周二:美国消费者信心指数及耐用品订单;德国GfK消费者信心;欧元区经济景气指数。周三:美国能源信息署原油库存。周四:美国第一季度GDP第二次预估(核心事件);初请失业金人数;成屋签约销售。周五:美国PCE通胀(美联储首选指标);芝加哥PMI;密歇根大学消费者信心终值;欧元区及德国CPI初值。注:FOMC会前静默期自5月29日起。

欧元/美元

欧元/美元收于1.1608(Investing.com前收盘价1.1621;当日区间1.1588–1.1626;52周区间1.1210–1.2079)。受鹰派FOMC纪要及美元指数守住99上方压制,货币对连续第三周下跌。目前价格运行于20日均线(约1.1650)和100日均线(约1.1630)双线下方。Investing.com技术综合评级:所有日内及日线时间框架均为强力卖出;RSI接近40——趋近超卖但尚未极端。结构上,欧洲央行最早6月加息的预期为中期提供了底部支撑。

关键催化剂:美国消费者信心及耐用品订单(周二)——强劲数据将强化美元走强,并将欧元/美元打压至1.1530–1.1500区域。第一季度GDP第二次预估(周四)——下修将重启降息叙事,引发反弹至1.1680。PCE通胀(周五)——本周决定性触发因素:热数据延续美元涨势;冷数据触发反弹。欧元区CPI初值(周五)——若读数接近4%,将强力强化欧洲央行加息预期,可能短暂推动欧元/美元急涨。周一流动性稀薄,任何伊朗周末消息均会放大价格波动。

阻力位:1.1650、1.1680、1.1720 支撑位:1.1550、1.1500、1.1483–1.1497

基准观点:1.1650下方偏空。200日均线(约1.1615)为即时支撑枢纽;日线收盘跌破1.1550将打开1.1500–1.1483的下行空间。回升需要低于预期的PCE数据和/或霍尔木兹海峡的实质性突破。基础情景:1.1500–1.1650区间震荡。

布伦特原油

布伦特原油结算价为$103.94(Investing.com前收盘价$102.58;当日区间$101.34–$106.36;52周区间$58.72–$126.41),从5月15日$107.00收盘价当周下跌逾6%,市场开始对潜在霍尔木兹协议进行提前定价。鲁比奥对"微小进展"的确认,以及伊朗对最新美国提案的部分开放态度,推动了当周跌势。Investing.com技术评级日线已转为中性——较此前"强力买入"明显变化——反映市场从纯地缘政治溢价定价向情景加权定价的转变。

关键催化剂:霍尔木兹外交头条仍是主导驱动因素(随时可能出现)。美国能源信息署原油库存(周三/周四)。第一季度GDP(周四)——强劲数据支撑需求侧信心。欧元区CPI(周五)——接近4%的读数将强化欧洲央行加息预期,间接降低石油的美元溢价。伊朗局势升级或协议确认是双向尾部风险。

阻力位:$107.00、$110.00、$114.00 支撑位:$101.00、$98.00、$95.00

基准观点:中性,存在地缘政治双向二元风险。结构性供应冲击(国际能源署:至10月供应持续短缺;沙特产量处于36年低点)在无确认协议的情况下抑制持续性抛售。霍尔木兹协议一旦确认,将触发$15–20的回撤,目标$85–90;局势重新升级则再度指向$112–$118。基础情景:$99–$108区间,方向性突破取决于霍尔木兹外交进展及能源信息署数据。

黄金(XAU/USD)

黄金(XAU/USD现货)收于$4,521(Investing.com:当前$4,521.68,前收盘价$4,543.29;当日区间$4,507–$4,546;52周区间$3,245–$5,595)。该金属周跌幅达2.8%,从5月15日$4,652收盘价下跌,连续第四周录得跌幅。鹰派FOMC纪要推高持有无息黄金的机会成本,同时美元急涨;霍尔木兹外交的局部进展小幅降低了地缘政治溢价。黄金已跌破50日均线(约$4,538),正逼近100日均线(约$4,490)。Investing.com对XAU/USD日线评级为卖出。机构长期目标仍处高位:高盛$5,400,摩根大通年底目标$5,900。

关键催化剂:PCE通胀(周五)为主要触发因素:若核心PCE高于预期(约3.2%),将推动金价跌破$4,480–$4,450;低于预期则触发反弹至$4,580–$4,640。第一季度GDP(周四)——下修将温和利多黄金,因降息预期重新开启。伊朗协议一旦确认,短期利空黄金(缓解油价通胀),但中期利多(重新开启降息路径)。密歇根大学消费者信心终值(周五)——通胀预期分项受美联储密切关注。

阻力位:$4,545、$4,580、$4,650 支撑位:$4,480、$4,450、$4,400

基准观点:$4,545下方偏空至中性。$4,600支撑失守令$4,450–$4,480成为下一重要测试区间。周五PCE为关键枢纽:热数据将抛售延伸至$4,400;冷数据将逆转趋势,目标$4,580+。长期多头格局(分析师共识$5,400–$5,900)依然完好。本周基础情景:$4,440–$4,570,PCE公布前偏弱运行。

白银(XAG/USD)

白银(XAG/USD)收于$76.69(Investing.com前收盘价$76.6875;当周早些时候当日区间$79.11–$80.35,随后回落走低;52周区间$31.64–$121.67)。白银在美元走强和加息预期升温的双重压力下回吐涨幅,FXStreet报道周五盘中银价在$75.90–$76.10附近交易。20日均线($77.79)目前充当近期阻力,价格在自3月23日低点$61.01以来的上升趋势线突破下方苦苦挣扎。Investing.com对XAG/USD日线评级为卖出。结构性供应缺口(预计连续第六年出现)及人工智能/太阳能工业需求提供长期支撑,但对近期价格提振有限。

关键催化剂:PCE数据(周五)——热数据目标$72–$70;冷数据触发反弹至$78–$80。中国制造业PMI(周五)——白银对中国工业需求极为敏感。第一季度GDP(周四)——下修通过降息重新定价温和利多。印度关税动向——若15%进口关税出现任何逆转,将强力利多。美国能源信息署库存(周三)——原油库存上升缓解通胀压力,为白银提供边际支撑。

阻力位:$77.79(20日均线)、$80.00、$83.00 支撑位:$73.09、$70.00、$67.50

基准观点:$77.79下方中性偏空。20日均线与突破的趋势线形成双重阻力上限。周一阵亡将士纪念日流动性稀薄,伊朗周末消息面缺口风险上升。周五PCE是决定性催化剂。基础情景:$72–$77区间震荡,若PCE数据热或霍尔木兹局势破裂,存在测试$70的风险。

比特币(BTC/USD)

比特币当周收于约$77,300(雅虎财经周五开盘价$77,546;据雅虎财经,比特币全周价格波动幅度仅$132),较$79,157周跌2.4%。此前一周的去杠杆事件(3.6亿美元多头清算)似乎已清洗出弱手,交易所储备降至7年低位,长期持有者持续积累。200日均线(约$82,228)已连续四周拒绝比特币突破。贝莱德IBIT持有约81.2万枚比特币(约620亿美元);比特币ETF累计净流入达585亿美元。《CLARITY法案》(加密市场结构法案)继续在参议院银行委员会推进,维持立法利好态势。

关键催化剂:PCE通胀(周五)——热数据将重燃国债收益率压力,威胁跌破$75,000;冷数据助力比特币向200日均线推进。第一季度GDP(周四)——下修温和利多比特币。《CLARITY法案》进展——任何投票或委员会推进均为重大催化剂。伊朗和平协议——利多所有风险资产。周一阵亡将士纪念日流动性稀薄,周末头条风险上升。

阻力位:$78,500、$80,000、$82,228(200日均线) 支撑位:$76,000、$74,500、$72,000

基准观点:$76,000上方谨慎中性。全周窄幅震荡表明当前价格水平已达均衡。交易所供应创历史新低及585亿美元ETF净流入提供结构性底部支撑。200日均线$82,228仍是决定性突破位;确认收盘突破将打开$84,000–$86,000的上行空间。基础情景:$74,500–$80,000区间,因阵亡将士纪念日及伊朗外交活跃,周末缺口风险上升。

以太坊(ETH/USD)

以太坊当周收于$2,116(雅虎财经ETH-USD $2,115.89;52周区间$1,388–$4,956)。与比特币类似,以太坊同样在极度窄幅区间内交易——据雅虎财经,周一至周五开盘价波动不足$2——反映出同样的观望情绪。以太坊持续跑输比特币:50日均线(约$2,175)和200日均线(约$2,200)形成紧密聚合的阻力上限,拒绝了5月以太坊的每次反弹尝试。Investing.com对以太坊所有日内及日线时间框架评级均为强力卖出。现货以太坊ETF资金流入(贝莱德ETHA、富达FETH)提供结构性底部支撑。《CLARITY法案》推进对以太坊的重要性arguably高于比特币,直接解决以太坊商品与证券分类的监管不确定性。

关键催化剂:PCE通胀(周五)——以太坊历史上对宏观利率比比特币更为敏感;热数据目标$2,000,甚至可能触及$1,950。《CLARITY法案》消息——对以太坊的利多效应不成比例地更大。第一季度GDP(周四)——下修通过降息重新定价温和利多。任何新的智能合约漏洞攻击都将对以太坊情绪造成不成比例的打压。伊朗和平协议利多所有风险资产。

阻力位:$2,175(50日均线)、$2,200(200日均线)、$2,320 支撑位:$2,050、$2,000、$1,950

基准观点:$2,175下方中性偏空。$2,175–$2,200紧密聚合的均线阻力已压制以太坊超过三周。$2,000是关键心理支撑位;日线收盘跌破将打开$1,950及$1,850多月区间。在缺乏《CLARITY法案》催化剂或意外鸽派PCE数据的情况下,以太坊不太可能超越比特币。基础情景:$2,000–$2,200区间,在当前宏观环境下,以太坊将继续跑输比特币。

结语

两大力量定义5月25日至29日交易周。其一,周一阵亡将士纪念日美国市场休市,将实际交易日压缩至四天,同时放大任何伊朗相关周末头条的缺口风险。其二,本周在周四至周五迎来决定性宏观高潮:第一季度GDP第二次预估和PCE通胀数据将决定美联储鹰派转向是否进一步深化——并对本预测中每个品种产生直接影响。

欧元/美元在持续的美元压力下守住200日均线(约1.1615);热PCE数据将打破该支撑并指向1.1483–1.1497。布伦特原油在$103–$104附近的外交二元体制下运行:霍尔木兹协议一旦确认将触发$15–20的崩跌;局势破裂则再度指向$112+。黄金已失守$4,600支撑区间,正测试100日均线——周五PCE将决定下一目标是$4,400还是$4,580。白银面临20日均线($77.79)阻力,若PCE数据热或霍尔木兹局势受挫,下行情景为$70。比特币被锁定在$74,500与200日均线($82,228)之间——链上基本面支撑底部,宏观上限持续压制。以太坊跑输比特币,$2,175–$2,200均线阻力上限持续压制,$2,000为关键支撑线。

NordFX分析团队

免责声明:本材料不构成投资建议,亦非金融市场操作指南,仅供参考。金融市场交易存在风险,可能导致所有存入资金的损失。

返回 返回