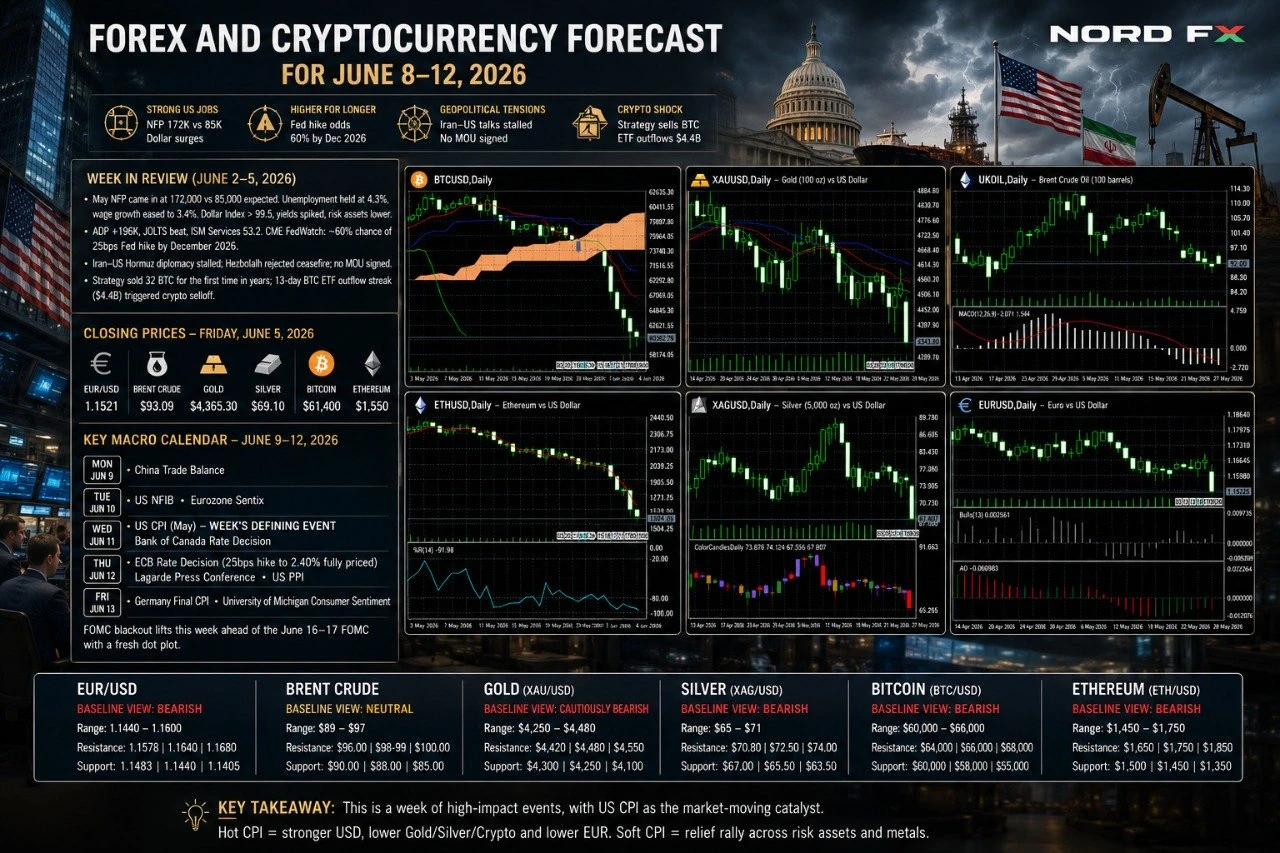

La semana del 2 al 5 de junio trajo un shock macroeconómico decisivo. Las Nóminas No Agrícolas de mayo del viernes se situaron en 172.000 – más del doble del consenso de 85.000 –, mientras que abril fue revisado al alza hasta 179.000. La tasa de desempleo se mantuvo en 4,3% y el crecimiento salarial anual se moderó hasta 3,4%. El resultado sorprendente disparó el Índice del Dólar estadounidense por encima de 99,5, los rendimientos del Tesoro se dispararon y los activos de riesgo cayeron ampliamente. A principios de semana, ADP superó las expectativas con +196.000, JOLTS sorprendió al alza y el ISM de Servicios marcó 53,2 con los Precios Pagados reforzándose. CME FedWatch ahora descuenta una probabilidad del ~60% de una subida de 25 pb de la Fed para diciembre de 2026 – la más alta desde marzo.

En el frente geopolítico, la diplomacia Irán–EE.UU. sobre el Estrecho de Ormuz se estancó: Teherán se negó a confirmar avances, Hezbolá rechazó el alto el fuego Israel–Líbano mediado por EE.UU. y no se firmó ningún memorando de entendimiento. En el ámbito cripto, Strategy (antes MicroStrategy) vendió 32 Bitcoin por primera vez en años – una cantidad insignificante, pero simbólicamente devastadora –, provocando liquidaciones en cascada de posiciones largas. Combinado con una racha récord de 13 días de salidas netas de los ETF de Bitcoin al contado ($4.400 millones), el complejo cripto se desplomó a mínimos de varios meses.

Precios de cierre del viernes 5 de junio de 2026:

EUR/USD – 1,1521 | Brent – 93,09 $ | Oro (XAU/USD) – 4.365,30 $ | Plata (XAG/USD) – 69,10 $ | Bitcoin – 61.400 $ | Ethereum – 1.550 $

Calendario macroeconómico clave, 8–12 de junio: Lunes: balanza comercial de China. Martes: NFIB de EE.UU.; Sentix de la zona euro. Miércoles: IPC de EE.UU. de mayo – el evento determinante de la semana; decisión de tipos del Banco de Canadá. Jueves: decisión de tipos del BCE (subida de 25 pb hasta 2,40% totalmente descontada); rueda de prensa de Lagarde; IPP de EE.UU.. Viernes: IPC final de Alemania; Confianza del Consumidor de la Universidad de Michigan. El silencio del FOMC se levanta esta semana antes de la reunión del FOMC del 16–17 de junio con un nuevo dot plot.

EUR/USD

El EUR/USD cerró en 1,1521 (cierre anterior 29 de mayo: 1,1660; rango de 52 semanas 1,1343–1,2079; valoración diaria: Venta Fuerte). El par rompió decisivamente por debajo de la SMA de 200 días y del clúster de soporte 1,1580–1,1600 tras el shock del NFP, perdiendo ~1,4% en la semana. El RSI ha caído a 35–38 – sobrevendido en el gráfico diario, pero el gráfico semanal mantiene margen para mayor caída. Las actas del BCE ya mostraban que los responsables de política debatían una subida en abril, y los mercados descuentan plenamente una subida del BCE de 25 pb el 12 de junio. Sin embargo, con la subida descontada, la incógnita decisiva es ahora el IPC de EE.UU. del miércoles.

Catalizadores clave: IPC de EE.UU. (miérc.): consenso ~4,2% interanual tras la sorpresa del 3,8% de abril. Un dato por encima del 4,5% sería decididamente alcista para el dólar, apuntando a 1,1440; un dato por debajo del 4,0% abre un repunte de alivio hacia 1,1580–1,1620. BCE (juev.): una guía hawkish que insinúe otra subida es positiva para el euro; una señal de subida única y definitiva extiende las pérdidas. El IPP de EE.UU. (juev.) y el Sentimiento de Michigan (vier.) son secundarios.

Resistencia: 1,1578/1,1600, 1,1640, 1,1680 │ Soporte: 1,1483/1,1497, 1,1440, 1,1405/1,1417

Perspectiva base: Bajista. La ruptura impulsada por el NFP por debajo de 1,1580 mantiene intacta la tendencia bajista de abril. El riesgo asimétrico es a la baja ante cualquier dato de IPC más alto de lo esperado. Un IPC más suave de lo esperado es el escenario más claro para los toros del euro. Caso base: rango 1,1440–1,1600.

Petróleo Brent

El Brent cerró en 93,09 $ (+2,2% en la semana; rango de 52 semanas 58,72 $–126,41 $; señal diaria: Venta). El Brent subió a pesar del apetito por el riesgo negativo, ya que la diplomacia Irán–EE.UU. se paralizó completamente: Teherán negó un progreso inminente, Hezbolá rechazó el alto el fuego y no se firmó ningún memorando de entendimiento. Los datos de la EIA confirmaron seis semanas consecutivas de reducción de los inventarios de crudo de EE.UU.. En el lado negativo, las importaciones chinas de crudo cayeron a mínimos de 10 años, señalando un importante viento en contra en la demanda, y la revisión de las perspectivas de crecimiento global impulsada por el NFP añade presión. La SMA de 100 días (~98–99 $) sigue siendo el techo de resistencia superior.

Catalizadores clave: Irán/Ormuz – el binario dominante: una señal de alto el fuego llevaría al Brent hacia 88–85 $; una escalada en Ormuz volvería a apuntar a 97–100 $. Datos comerciales de China (lun.). Inventarios de la EIA (miérc.). IPC de EE.UU. (miérc.): un dato caliente señala una demanda global más restrictiva; un dato suave es ligeramente favorable para el petróleo.

Resistencia: 96,00 $, 98,00–99,00 $ (SMA de 100 días), 100,00 $ │ Soporte: 90,00 $, 88,00 $, 85,00 $

Perspectiva base: Neutral, impulsada por la geopolítica. Seis reducciones consecutivas de inventarios y la evaluación continua de déficit de oferta de la AIE proporcionan un suelo alrededor de 88–90 $. La debilidad de la demanda china y la revisión del crecimiento limitan el alza. Un avance diplomático de fin de semana es el único evento que enviaría al Brent por debajo de 88 $. Caso base: 89–97 $, vinculado a la resolución del MOU/Ormuz.

Oro (XAU/USD)

El oro al contado cerró en 4.365,30 $ – su cierre más bajo de 2026 – bajando ~4,9% en la semana desde 4.593,00 $ (rango de 52 semanas 3.247,86 $–5.595,46 $; valoración diaria: Venta Fuerte). El metal está ~22% por debajo de su máximo histórico de enero cercano a 5.595 $, pero mantiene un +31% interanual. La caída refleja la subida del dólar impulsada por el NFP, los rendimientos del bono del Tesoro a 10 años de EE.UU. cerca del 4,60%, y la deflación parcial del riesgo catastrófico del Estrecho de Ormuz. Los objetivos de fin de año de Goldman Sachs (5.400 $) y JPMorgan (5.900 $) permanecen intactos, anclados por las compras récord de los bancos centrales y los flujos de desdolarización. El oro se encuentra ahora en una encrucijada crítica: mantener la zona de 4.300–4.370 $ o romper hacia 4.100 $.

Catalizadores clave: IPC de EE.UU. (miérc.): por encima del 4,5% consolida la narrativa de subida de la Fed, apuntando a 4.200–4.250 $; por debajo del 4,0% desencadena un repunte de alivio significativo hacia 4.480–4.520 $, reabriendo el argumento de recorte de tipos. La subida del BCE (juev.) – una guía hawkish y la recuperación del EUR producen un dólar marginalmente más débil, ayudando al oro a estabilizarse. El IPP de EE.UU. y las expectativas de inflación de Michigan (juev./vier.) son aditivos.

Resistencia: 4.420 $, 4.480–4.500 $, 4.550 $ │ Soporte: 4.300 $, 4.250 $, 4.100 $

Perspectiva base: Moderadamente bajista a corto plazo. El impulso es firmemente negativo, pero las condiciones diarias de fuerte sobreventa y el caso alcista estructural a largo plazo (compras de bancos centrales, desdolarización) limitan la caída. Un IPC suave es el principal catalizador de recuperación. Caso base: 4.250–4.480 $. Los objetivos alcistas a largo plazo (5.400–5.900 $) siguen siendo válidos.

Plata (XAG/USD)

La plata al contado cerró en 69,10 $ – su nivel más bajo desde finales de marzo de 2026 – bajando ~9,3% en la semana desde 76,17 $ (rango de 52 semanas 31,64 $–121,67 $; valoración diaria: Venta Fuerte). La plata fue el metal precioso más afectado, cayendo más que el oro, ya que ambos factores impulsores fallaron simultáneamente: el componente de metal precioso cedió ante la fortaleza del dólar y el carácter restrictivo de la Fed; el componente de metal industrial cedió ante los débiles datos de importaciones chinas. La ratio oro/plata se ha ampliado hasta cerca de 63. El RSI está profundamente sobrevendido, pero el impulso sigue siendo fuertemente negativo, y la SMA de 20 días de Bollinger (~77,50 $) es ahora una resistencia lejana por encima.

Catalizadores clave: Datos comerciales de China (lun.) – el positivo a corto plazo más poderoso: unas importaciones sólidas señalan la recuperación de la demanda industrial. IPC de EE.UU. (miérc.): un dato caliente mantiene a la plata bajo presión; un dato suave apunta a 73–75 $. Subida del BCE (juev.) – positivo marginal vía recuperación del EUR. Expectativas de inflación a 5 años de Michigan (vier.).

Resistencia: 72,00 $, 74,00 $ (EMA de 20 días), 76,00 $ │ Soporte: 67,00 $, 65,00 $, 60,00 $

Perspectiva base: Bajista a neutral. Una ruptura por debajo de 73 $ y luego 70 $ abre la zona de 65–67 $. Un IPC suave es el catalizador de rebote más claro, aunque cada soporte anterior es ahora resistencia. Caso base: 65–73 $. La ratio oro/plata podría comprimirse bruscamente ante cualquier catalizador de apetito por el riesgo.

Bitcoin (BTC/USD)

Bitcoin cerró en aproximadamente 61.400 $ (mínimo intradía 59.099 $ – su nivel más bajo desde octubre de 2024; −16% en la semana desde 73.565 $; rango de 52 semanas 60.187 $–126.186 $). BTC está >51% por debajo de su máximo histórico de octubre de 2025 de 126.198 $. La caída tuvo múltiples causas: Strategy vendió 32 BTC – insignificante pero simbólicamente devastador –, desencadenando liquidaciones en cascada. La racha de salidas de ETF de 13 días ($4.400 M) fue la más larga desde el lanzamiento de los ETF. El spike de rendimientos del Tesoro impulsado por el NFP del viernes amplificó la presión. La EMA de 200 días (~82.000 $) ha contenido cada repunte durante seis semanas. En el lado positivo, los ETF rompieron la racha con una entrada neta de 3 M$ el jueves, las reservas de los exchanges permanecen cerca de mínimos de 7 años, y la Ley CLARITY (votación del Comité Bancario del Senado 15–9) sigue siendo un positivo estructural significativo.

Catalizadores clave: Noticias del fin de semana sobre Irán/Ormuz – un apetito por el riesgo positivo podría desencadenar un fuerte rebote de cobertura de cortos. IPC de EE.UU. (miérc.): un dato suave reabre la narrativa de recorte de tipos – el positivo macro más poderoso para BTC, apuntando a 65.000–68.000 $; un dato caliente apunta a 57.000–55.000 $. El silencio del FOMC se levanta – los portavoces de la Fed podrían mover los mercados. Ley CLARITY – cualquier avance adicional en el Congreso es asimétricamente positivo.

Resistencia: 63.000 $, 65.000 $, 68.000 $ │ Soporte: 59.000–60.000 $ (suelo crítico / zona de mínimo de 52 semanas), 55.000 $, 52.000 $

Perspectiva base: Moderadamente bajista por debajo de 65.000 $. Un IPC suave es el catalizador más claro para una recuperación significativa. Un cierre sostenido por debajo de 59.000 $ abre 55.000 $. Caso base: rango 58.000–65.000 $.

Ethereum (ETH/USD)

Ethereum cerró en aproximadamente 1.550 $ (−22,2% en la semana desde 1.992 $; rango de 52 semanas 1.388,12 $–4.955,90 $; valoración diaria: Venta Fuerte). ETH tuvo un rendimiento marcadamente inferior al de Bitcoin – un patrón que suele persistir en entornos de aversión al riesgo, cuando el capital se concentra en el activo de mayor capitalización. Tras romper los 2.000 $ la semana anterior, ETH perdió 1.800 $, 1.700 $ y 1.650 $ en rápida sucesión el viernes. ETH se encuentra ahora a tan solo ~12% por encima de su mínimo de 52 semanas de 1.388 $. Los ETF de ETH al contado registraron más de 10 días consecutivos de salidas, perdiendo 570 M$ desde mayo. La EMA de 50 días (~2.175 $) y la MA de 200 días (~2.200 $) siguen siendo resistencias superiores lejanas. Standard Chartered proyecta ETH en 4.000 $ a finales de 2026. La Ley CLARITY – que aborda directamente la clasificación de ETH como materia prima o valor – sigue siendo el catalizador positivo más asimétrico.

Catalizadores clave: IPC de EE.UU. (miérc.): un dato por debajo del 4,0% apunta a 1.700–1.800 $; un dato por encima del 4,5% pone en juego el mínimo de 52 semanas de 1.388 $. Subida del BCE (juev.) – positivo moderado vía apetito por el riesgo. Ley CLARITY – cualquier votación en el Senado/Cámara es el catalizador más asimétrico específico de ETH.

Resistencia: 1.650 $, 1.750 $, 1.850 $ │ Soporte: 1.500 $, 1.450 $, 1.388 $ (mínimo de 52 semanas)

Perspectiva base: Bajista. Múltiples soportes clave perdidos en rápida sucesión, estructura severamente dañada, ratio ETH/BTC deteriorándose. Una recuperación por encima de 1.850 $ requiere un IPC suave y un BCE constructivo. La Ley CLARITY es el catalizador alcista independiente más poderoso. Caso base: rango 1.450–1.700 $.

Conclusión

La semana del 8 al 12 de junio es la semana macro más relevante de 2026 hasta la fecha, combinando el IPC de EE.UU. (miércoles), la decisión de tipos del BCE (jueves, subida de 25 pb hasta 2,40% totalmente descontada) y el IPP de EE.UU. (jueves) – todo ello pocos días antes de la reunión del FOMC del 16–17 de junio con un nuevo dot plot. El silencio del FOMC se levanta esta semana, por lo que los portavoces de la Fed podrían reincorporarse y amplificar las reacciones al IPC y al BCE. El binario Irán/Ormuz sigue siendo el comodín no programado: un avance de fin de semana llevaría al Brent a 85–88 $, aliviaría la presión sobre el dólar y provocaría un repunte de apetito por el riesgo en todos los instrumentos.

El IPC de EE.UU. del miércoles es el catalizador determinante de la semana. Un dato por encima del 4,5% (caliente): el EUR/USD corre el riesgo de llegar a 1,1440, el oro retesta 4.200–4.250 $, Bitcoin rompe 59.000 $, la plata apunta a 65 $, el ETH se acerca a su mínimo de 52 semanas. Un dato por debajo del 4,0% (suave): el EUR/USD rebota hacia 1,1580–1,1620, el oro recupera 4.480–4.520 $, Bitcoin apunta a 65.000–68.000 $, la plata intenta recuperar 73–75 $. La subida del BCE del jueves está descontada – lo que importa es la guía de Lagarde. Señal hawkish: positiva para el euro. Señal de subida única y definitiva dovish: el EUR/USD extiende pérdidas independientemente.

EUR/USD en 1,1521: bajista, apuntando a 1,1440 con IPC caliente, 1,1580–1,1600 con IPC suave. Brent en 93,09 $: 89–97 $, impulsado por la geopolítica. Oro en 4.365,30 $: se mantiene en el soporte crítico de 4.300–4.370 $. Plata en 69,10 $: profundamente sobrevendida, caso base 65–73 $. Bitcoin en 61.400 $: defiende el suelo de 59.000–60.000 $. Ethereum en 1.550 $: la Ley CLARITY y un IPC suave son los principales catalizadores alcistas.

Grupo Analítico NordFX

Descargo de responsabilidad: Estos materiales no son una recomendación de inversión ni una guía para operar en los mercados financieros y tienen únicamente fines informativos. Operar en los mercados financieros implica riesgos y puede conllevar la pérdida total de los fondos depositados.

Volver Volver